¡Viva el vino! Pero en botellas de Vidrala

Introducción y datos de interés

Vidrala (VID) es una empresa española que cotiza en la bolsa de Madrid fundada en 1965 y con sede en Llodio. Es una mid cap que capitaliza 2,1B€ y a 25/02/2022 cotiza a 69€ con un volumen medio de intercambio de 1,7M€.

La compañía se dedica a la fabricación de envases de vidrio para uso alimentario y de bebidas, siendo uno de los principales fabricantes en Europa Occidental a través de 8 fábricas repartidas en 5 países. Los centros industriales están ubicados en España (3), Portugal (2), Reino Unido (2) e Italia (1), en un proceso industrial continuo, ininterrumpido 24 horas, 365 días al año.

Fuente: informes de la compañía

De forma resumida el proceso de fabricación del vidrio es el siguiente:

Fuente: informes de la compañía

Fuente: informes de la compañía

Como podemos ver, el vidrio reciclado es una de las materias primas durante la fabricación. En 2020 significó el 47% sobre las toneladas de vidrio fundido. Con ello se consiguen dos grandes ventajas, una es la reducción de las materias primas naturales (arena de sílice, carbonato de sodio y caliza) y sus posibles fluctuaciones de precio y por otra parte que el vidrio reciclado necesita menor temperatura para fundirse y por tanto reduce el gasto energético y las emisiones al ambiente.

Dado el proceso productivo de fabricación de vidrio, son necesarias grandes cantidades de energía para el proceso. La compañía tiene un gasto importante en la mejora de las instalaciones y procesos para conseguir la reducción del gasto energético. En la siguiente tabla se puede ver que en los dos últimos años se ha reducido un 8% el consumo energético de combustibles y un 6% el consumo de electricidad.

Fuente: informes de la compañía

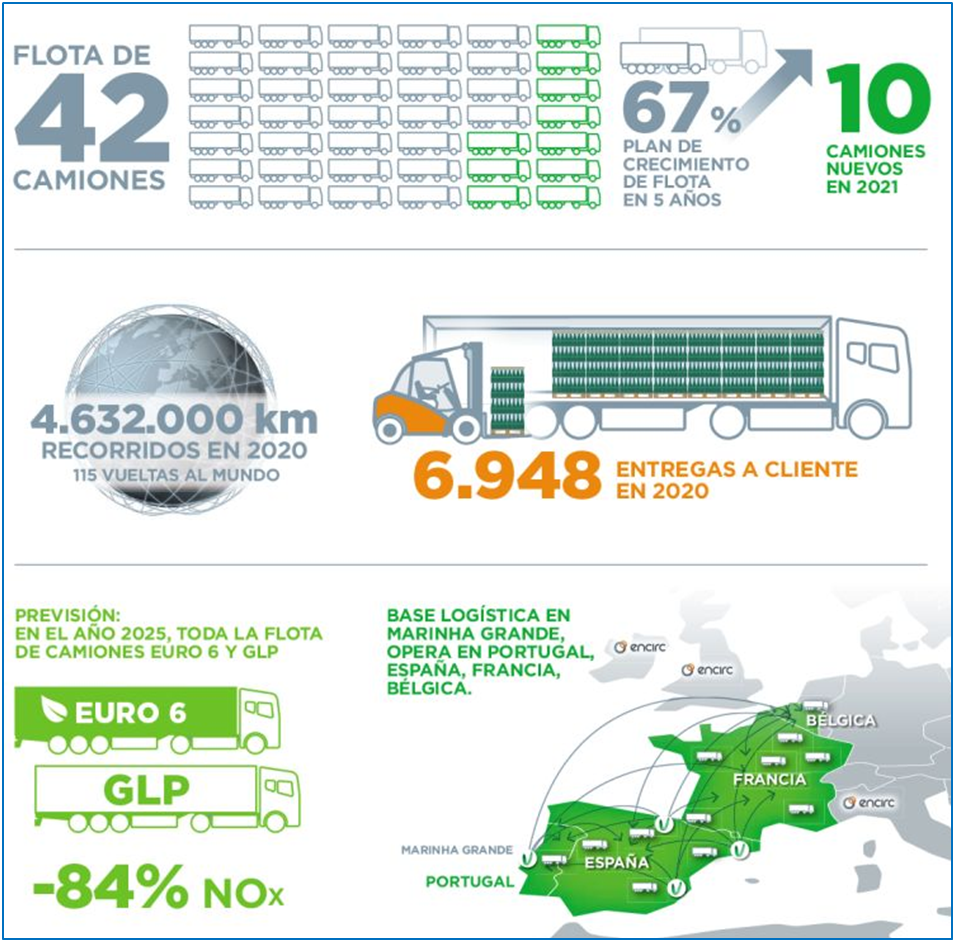

Otro de los puntos más importantes de la fabricación de envases de vidrio es la situación de las fábricas. El vidrio es frágil y el transporte encarece el producto, de manera que a cierta distancia hasta la embotelladora es más caro el transporte que el producto en sí. Algunos aspectos de la logística de la compañía son las que aparecen en la siguiente tipografía. El hecho de que la compañía no haga outsourcing del transporte es porque es un punto crítico para la satisfacción del cliente y es por ello que la compañía quiere controlar este aspecto.

Fuente: informes de la compañía

Vidrala tiene más de 1.600 clientes y el top ten de clientes representa el 30% de los ingresos, sin representar ninguno de ellos más del 10%. En el peor de los casos la pérdida del mayor cliente podría ser del 9% de los ingresos, que no es poco (¡Sr. Delclaux diversifique hombre!).

El vidrio es reciclable 100% y de forma indefinida sin perder propiedades. En una encuesta realizada en 2016 acerca de la percepción social del vidrio concluía que el 75% de los consumidores europeos considera que el vidrio es la alternativa más ecológica.

Fuente: infografía de Anfevi

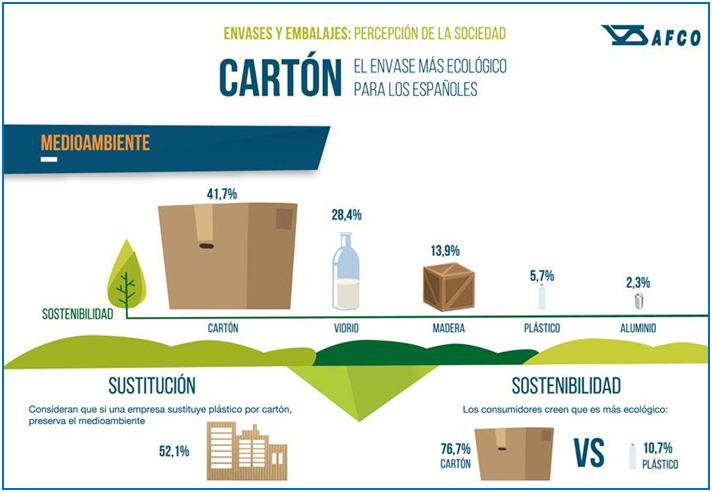

En 2017 la Asociación Española de Fabricantes de Envases y embalajes de cartón (AFCO) realizaba un estudio que concluía que el 47% consideraba los envases de cartón más ecofriendly frente a un 28% que consideraba el vidrio. Por razones obvias tienen usos distintos, nadie se imagina un Vega Sicilia en un Tetrabrik.

Fuente: Infografía de AFCO

Si bien en nuestra cabeza pensamos que el vidrio es más ecológico que el plástico vamos a poner sobre la mesa algunos datos:

Se necesitan 24 veces más cantidad de vidrio (es más voluminoso y pesado) que de plástico para hacer un recipiente con la misma capacidad.

El vidrio funde a cinco veces más temperatura que el plástico: 1.500ºC frente a 300ºC. Eso supone una diferencia de emisiones de CO2 debido a que necesitamos más energía en los procesos de transformación.

El vidrio al ser más pesado consume más combustible durante el transporte (más emisiones). Al ocupar más necesita un 50% más de viajes y además es más frágil.

Dicho esto, que cado uno piense lo que es más ecofriendly. Vidrala ha creado un prototipo de botella elaborada con vidrio 100% reciclado y con biocombustibles de bajas emisiones que reduciría en un 90% la huella de carbono de cada botella. Enlace de la noticia:

Parece que los envases de plástico ofrecen ciertas ventajas con respecto a los de vidrio, no obstante vamos a analizar el catálogo de productos de Vidrala.

1. Aceites y vinagres: los aceites y vinagres de uso común suelen estar en envases de plástico, pero en el momento que el producto es de cierta calidad vendrá en envases de vidrio. Los envases de plásticos son porosos y permite la penetración de la humedad y gases y si además son transparentes aceleran la oxidación del aceite por la luz natural.

2. Cerveza: aquí no hay discusión. Yo no me tomo una cerveza en un envase de plástico ni harto del punto 3. Cruzcampo lo intentó una vez y poco le duró el invento. Ni que decir tiene que el plástico al ser poroso deja que salga el dióxido de carbono, perdiendo la efervescencia del primer momento. De la misma manera la cerveza puede interactuar con los productos químicos del plástico alterando el sabor.

3. Vino, espumosos y licores: lo mismo que para la cerveza.

4. Conservas y salsas: debido a su incapacidad de interacción y propiedades no tóxicas, los envases de vidrio están exentos de las regulaciones EU REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas). El vidrio es el único material de envasado ampliamente utilizado considerados “GRAS”, es decir, generalmente reconocido como seguro por la Administración de Drogas y Alimentos de EE.UU.

En resumen, independientemente de la percepción ecológica del vidrio frente al plástico, pienso que en el sector alimentario, en los productos que está involucrados los envases de vidrio tienen poca competencia frente a los de plásticos.

Los Key Ratios de la compañía nos dan los siguientes datos:

Revenue CAGR del 9%

Operating Income CAGR del 14%

Free Cash Flow CAGR del 15%

EBITDA CAGR del 12%

Fuente: Morningstar

Fuente: informes de la compañía

En el siguiente gráfico podemos ver la segmentación de la compañía por geografía y por productos, donde dominan las ventas en la península y Reino Unido. Los productos principales son los envases para cerveza y vino.

Fuente: informes de la compañía

En los últimos 30 años la compañía ha pasado de tener una cuota de mercado del 2% al 15% en el Oeste de Europa, siendo la tercera mayor compañía. Como vemos en el gráfico, las 4 principales compañía suman una cuota de mercado del 86%, por lo que queda un 14% de pequeñas compañía que podrían ser objeto de adquisiciones. Si Vidrala fuera capaz de adquirir el resto del mercado fragmentado del Oeste de Europa tendría la misma cuota de mercado que las dos principales.

No tengo muy claro si es viable una expansión de la compañía hacia el Este, dado que los ingresos serán menores y dado la alta inversión necesaria quizás lo más sensato sea seguir ampliando su cuota de mercado en el Oeste de Europa. El crecimiento futuro depende de si es capaz de hacerse con una parte de ese 14% de cuota de mercado muy fragmentado formado por al menos 50 empresas regionales. Es evidente que Vidrala no se expande de forma rápida, son bastantes conservadores en ese aspecto, razón por la cual tienen un balance financiero tan saneado, lo cual se sale de la norma de las compañías intensivas en capital que suelen tener un ratio de deuda más elevado.

Fuente: informes de la compañía

Quiero mencionar el tema del CAPEX. En este tipo de industria pesada suele ser muy alto, en el caso de Vidrala oscila entre el 8-10% de las ventas. Esto que parece un aspecto negativo es a la vez una ventaja frente a competidores debido a las altas inversiones que habría que realizar para competir contra la compañía. Y por ello Vidrala me parece una gran empresa, aún siendo tan intensiva en capital es muy rentable, crece año a año, tienen un aplancamiento medio y cuida al accionista.

Sector y mercado

Diferentes estudios dan una previsión de crecimiento del sector del Glass Packaging entre el 3-5%. Los segmentos principales de la compañía son los envases de cerveza y vino. El sector de la cerveza crece a un 2%, la cerveza artesanal al 6% y el vino al 1%.

Fuente: Technavio

Según el reciente informe de Reportlinker “Europe Glass Packaging Market (2021-2026)” el tamaño del mercado europeo en 2020 fue de $18,5B que frente a los $1,1B facturado por la compañía, significa un 6% de cuota de mercado en todo el territorio europeo. Según las federaciones europeas de envases de vidrio hay 162 fábricas en Europa, Vidrala tiene 8, un 5% que va en línea con el 6% de cuota de mercado.

El estudio espera que Polonia sea testigo de un crecimiento significativo en la zona de Europa del Este. Se espera que Polonia siga siendo un proveedor destacado en el segmento de la cerveza, vino y bebidas espirituosas.

Comportamiento en crisis y ciclicidad

Durante la crisis del 2008 la compañía tuvo un buen comportamiento. En el 2009 disminuyeron las ventas un 1,3% para luego en el 2010 crecer al 6%.

Fuente: informes de la compañía

En el 2020 las ventas bajaron un 2% para luego crecer al 5,6%. La compañía claramente resiste muy bien las crisis y lejos de caer lo que consigue es un aplanamiento del crecimiento.

Podemos considerar que la compañía no es cíclica dado que la mayor parte de los productos que fabrica son para el sector alimentación.

Estrategia de adquisiciones

En 2017 realizó la adquisición de Santos Barosa, un fabricante y comercializadora de envases de vidrio ubicado en Portugal. Cuando realizó la adquisición hacía 32,8 millones de euros y el precio de compra incluyendo la deuda fue de 252 millones de euros, un ratio x7,7 EBITDA. Con esta adquisición la compañía tuvo un ratio de apalancamiento de 2,2xEBITDA.

En 2015 adquirió Encirc en Reino Unido e Irlanda. El ratio de apalancamiento fue de 2,5xEBITDA. El coste de la adquisición fue de 403 millones de euros y generaba 244 millones en ventas y un EBITDA de 48 millones, ratios x1,65 sobre ventas y x8,4 sobre EBITDA.

La adquisición de Encirc produjo la contracción de los márgenes operativos que tuvieron que esperar un año para recuperar los niveles previos a la adquisición. Sin embargo con la adquisición de Santos Barosa no hubo reducción del EBIT.

En el siguiente gráfico podemos ver como el sector del packaging ha ido aumentando los múltiplos de M&A. Si bien la adquisición de Encirc la hizo a precios de mercado la de Santos Barosa logró hacerla a buen precio.

Fuente:William Blair market and analysis

Actualmente, Vidrala, tiene un nivel de apalancamiento bajo y con los tipos de interés bajos (aunque con tendencia a la subida) sería un buen momento para una adquisición y quizás el hecho del aumento del ratio de compra EV/EBITDA esté afectando y no encuentre oportunidades. Quizás en la situación actual de tendencia bajista pueda encontrar posibles adquisiciones.

Cálculo de la eficiencia de las adquisiciones mediante FCF generado en el periodo

Desde 2015 hasta 2021 la compañía ha tenido un aumento del FCF de 61M €, el gasto en adquisiciones ha sido de 655M€ por lo que tendríamos un retorno del 9,3%, lo que supone un PER de adquisición de x10,8.

Cálculo de la eficiencia de las adquisiciones mediante Prices/Sales

El aumento de ventas de 2015-2021 ha sido de 259M€ y el coste de adquisiciones 655M€, lo que nos da un ratio P/Sales de adquisiciones de 2,5. Quizás un poco más alto de lo deseable.

Métricas

Operating Margin del 19%.

ROE 20%.

ROCE con adquisiciones 18%.

Debt Net / EBITDA x0,3.

CAGR (10Y) de ventas 9%.

CAGR (10Y) FCF 15%.

Sin dilución del accionista.

Dividend Yield 1,7%.

Ratio conversión EBITDA – FCF aprox. 50%.

Comparativa con sus principales peers

Los principales competidores son O-I Glass y Verallia, son competidores directos en el Oeste de Europa y lo serán en la expansión hacia el Este. Viendo los ratios en su conjunto, Vidrala parece la más interesante, ya que tiene ratios EV/EBITDA y PER iguales o menor a sus competidores, sin embargo tiene un mayor crecimiento y márgenes operativos.

Equipo directivo y accionariado

La familia Delclaux es la accionista mayoritario de Vidrala con un 30% aproximadamente de las acciones por lo que el “skin in the game” está garantizado. El presidente de la compañía es Carlos Delclaux Zulueta que tiene el 7,5% de las acciones de la compañía (2,25M acciones) que tienen un valor actual de 157M €.

Tiene una retribución fija en 2021 de 498.000€. Tiene un factor valor acciones – sueldo de 315, muy por encima de lo aconsejado que es 10. En 2020 tuvo una retribución variable del Plan de Negocio de 2017-2019 de 189.000€ por cumplimiento de unos niveles de EBITDA. La retribución total fue de 690.000€. Con todo esto podemos afirmar que el Presidente está alineado con los resultados de la compañía.

Fuente: informes de la compañía

Tiene una retribución adicional que deberá ser usada para la adquisición de acciones de la compañía y que va en función del cumplimiento de un objetivo de EBITDA en Encirc. Esta remuneración está en torno a los 450.000€ y se haría efectiva en 2022.

Uno de los detalles de la directiva es que no teme asumir un error y enmendarlo. Esto ocurrió con la fábrica de Bélgica que debido a los altos costes laborales y de impuestos fue vendida por 2 €, si, por el precio de dos botellines de cerveza, teniendo pérdidas por valor de 5 millones de euros. Adjunto enlace con el comunicado de la compañía a la CNMV.

Deuda

La compañía reportaba en el tercer trimestre de 2021 una deuda de 98M€. Como podemos ver la reducción de deuda está dentro de las prioridades de la compañía con un ratios de apalancamiento de 0,3 x EBITDA.

Fuente: informes de la compañía

El deuda actual tiene vencimiento en 2024.

Vidrala tiene contratados instrumentos derivados de cobertura de tipos de interés en forma de permutas –interest rate swaps- por un nocional de 335,0 millones de euros, con vencimientos progresivos hasta el año 2025. Como resultado, se prevé que la totalidad del coste a asumir por el grupo en forma de intereses sobre la deuda durante el ejercicio 2021 se encuentre asegurada ante fluctuaciones en los mercados de tipos de interés.

Fuente: informe de la compañía

La deuda de la compañía está muy controlada y con un tipo de interés muy bajo que indica la confianza de las entidades financieras sobre la compañía.

Trato al accionista

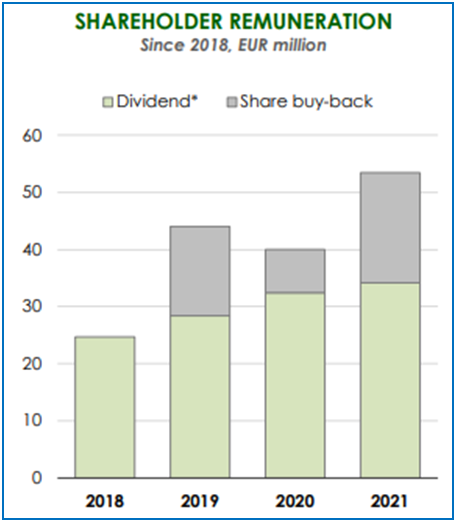

La política de remuneración al accionista se basa en la sostenibilidad a largo plazo del dividendo como medio principal de reparto de resultados. En los últimos 10 años los has hecho subir con un CAGR del 10% y con un payout ratio del 23%, dando señales de una buena perspectiva de futuro para el dividendo.

Al final de 2020 anunciaron la extensión del programa de recompra que tenían por el cual se adquirirán hasta 270.000 acciones.

Queda claro que la compañía tiene un buen trato al accionista.

Fuente: informes de la compañía

Ventajas competitivas

Al ser una compañía industrial intensiva en capital y de carácter local tiene elevadas barreras de entrada. Debido a que los costes de transporte son tal altos, ningún competidor tendría la idea de montar una fábrica cerca de una ya existente, por lo que el mercado que abarque la fábrica está prácticamente garantizado. Y no hay riesgo de importación de otros lugares debido al coste de transporte que hemos hablado.

El hecho de ser intensiva en capital le da la ventaja de que es muy difícil asumir el coste de una fábrica, en torno a los 80 millones de €, un tiempo de espera de unos dos años para poder funcionar a un régimen adecuado y una vez puesta en funcionamiento necesita un grado alto de ocupación para poder ser rentable y cubrir los gastos fijos. Por ello es tan difícil competir con una compañía que ya está establecida.

Otra ventaja que le da un foso defensivo es la regularización. Para montar una nueva planta o ampliar una existente es necesario cumplir con regulación europea, nacional y local. Regulaciones con aguas residuales, salud pública, medio ambiente, etc.

Valoración

Escenario Standard

En este escenario vamos a suponer que dado al nivel bajo de apalancamiento realiza una adquisición que podría oscilar entre 300-400M€, con lo que volvería a niveles de apalancamiento entre 2-2,5 veces EBITDA. En 5 años podría generar un FCF de 840M€ creciendo al 7% (mix de orgánico y la adquisición).

El margen EBITDA suele bajar cuando realiza una adquisición para luego estabilizarse en el entorno del 27%.

Tax rate del 19%.

Gastos financieros bastante bajos ya que la financiación es menor al 1% y tiene coberturas por swap.

En los últimos años no ha realizado recompras significativas.

No se consideran cambios del working capital ni leases para el cálculo del FCF.

El PER histórico de los últimos 10 años es de x18, el PER conservador para empresas que crecen sobre un 8% puede ser 15x y en empresas industriales estables (con nivel de deuda medio-bajo, crecimiento moderado y ROIC moderado) puede ser de 17x. Usaremos un PER 16x.

El EV/EBITDA medio de los 10 últimos años es de 10 veces. Para un crecimiento moderado podríamos usar 11x y en empresas industriales estables 12x. Usaremos 11x.

Capital Allocation: sigue pagando dividendo, realiza una adquisición, no diluye ni recompra y el exceso de caja lo usa para bajar el apalancamiento a niveles de menos de una vez EBITDA.

Escenario Pesimista

Supondremos que no realiza adquisiciones y solo crece orgánico (3%).

El margen EBITDA se mantendría en 27%.

Tax rate del 19%.

Gastos financieros serían nulos ya que tendría caja neta.

En este escenario realizaría recompra de acciones.

No se consideran cambios del working capital ni leases para el cálculo del FCF.

El PER en este escenario sería un 12-13x equiparable a sus competidores que crecen a ese ritmo.

El EV/EBITDA sería 6x.

Capital Allocation: sigue pagando dividendo, con el free cash flow restante tiene para ponerse casi en posición de caja neta y recomprar alrededor de 6M de acciones.

Este escenario es bastante poco probable, pero nunca se sabe.

Escenario Optimista

En este caso vamos a suponer una situación parecida a la de 2015-2017 donde realizó 2 adquisiciones. Vamos a suponer un coste de 600M que con un EV/EBITDA de adquisición de 10 veces, podrían generar 60M extra de EBITDA que con 50% de FCF sería 30M anuales. Esto equivaldría a un crecimiento del 9% anual.

El margen EBITDA se mantendría en 27%.

Tax rate del 19%.

Gastos financieros más altos ya que tendría que mantener un mayor apalancamiento durante la duración del escenario.

En este escenario no realizarían recompra de acciones.

No se consideran cambios del working capital ni leases para el cálculo del FCF.

El PER en este escenario sería de 18x.

El EV/EBITDA sería 12x.

Capital Allocation: sigue pagando dividendo, realiza dos adquisiciones por lo que aumentaría el crecimiento anual, el ratio de apalancamiento no superaría las dos veces EBITDA en ningún caso.

No es un escenario que se vaya a dar con facilidad debido a que las valoraciones de adquisición son altas.

¿Por qué están baratas?

Sector aburrido.

Sector industrial suele ser cíclico y con valoraciones bajas.

Riesgos

Precio de la energía: siendo uno de los mayores costes de la compañía, tal como explica en el annual report, la compañía tiene contratado una serie de instrumentos para evitar grandes fluctuaciones en el precio de la electricidad. Cabe indicar que en el 2020 completaron la construcción de un parque solar fotovoltaico para dar servicio a uno de sus centros logísticos, que además de la reducción de emisiones, rebaja la dependencia del suministro eléctrico.

Mala ejecución de una adquisición. La experiencia de la fábrica de Bélgica le habrá servido para evitar posibles errores..

¿Por qué arriesgar el dinero aquí?

Vidrala es una compañía de ingresos previsibles y con un plan muy claro. Un sector que lejos de ser emocionante y de gran crecimiento a largo plazo sabemos que va a estar ahí con pocas sorpresas a un crecimiento pequeño pero constante y con pocas amenazas.

Una compañía que ha sabido llevar a cabo un proyecto en un sector complicado y de capital intensivo, donde sus competidores no son capaces de crecer a su ritmo. Una familia se encarga que la empresa no se salga del tiesto, pasos firmes y niveles de apalancamiento que no suelen pasar de 2,5 veces EBITDA.

La compañía tiene un alto CAPEX pero por debajo del de sus competidores y que lo usa para mejorar todas las instalaciones y desarrollar la eficiencia energética de las mismas a sabiendas de la importancia del coste energético y medioambiental que esto supone.

A una valoración actual muy similar a sus competidores pero con mejores métricas no se espera que el mercado reconozca la calidad de la empresa debido al sector al que pertenece por lo que es muy importante que no cometa errores en su crecimiento.

Principales motivos para salir de la acción

Errores en las adquisiciones o la ausencia de las mismas reducirían el crecimiento al orgánico y debido a las bajas valoraciones a esos niveles de crecimiento la rentabilidad a futuro sería muy baja.

Que la compañía no tenga una política activa de recompra de acciones y un descenso en el crecimiento del dividendo o su cancelación sería motivo para no mantenerla en cartera.

Espero que este análisis sea de ayuda para alguien y agradecería comentarios, por supuesto críticas y opiniones contrarias. El que escribe está LONG en Vidrala pero esto no es una recomendación de compra y toda la información ofrecida es meramente con carácter educativo.

Si crees que lo merece, comparte.

Felicidades por el trabajo Juan! Muy completa tu tesis. Tendremos que estar pendientes porque puede estar atractiva.

Un abrazo